(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

この記事では、「資本主義の次に来るものが何なのか?」という、ちょっと大げさなテーマについて考えてみたいと思います。

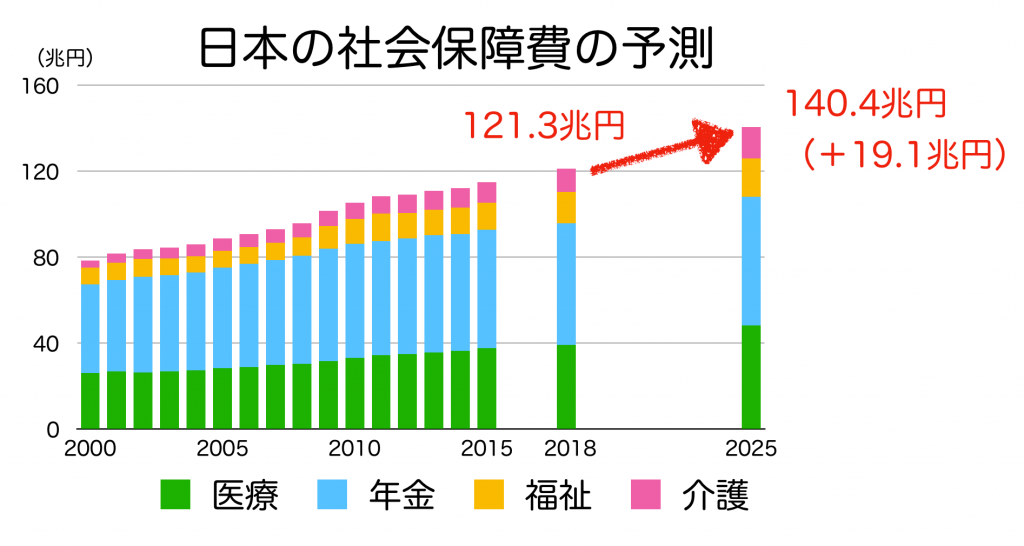

今年は10月にはいって消費税が10%に上がりましたが、国の借金は全然減る見込みもありませんし、少子高齢化がこれからもっと進むので、年金や医療費はどんどん増えていきます。

ちなみに、2025年には、団塊の世代が75歳以上の後期高齢者へと突入します。この頃になると、今よりも年金・医療費がさらに19兆円以上増えて、140兆円にまで膨らむと予想されています。

(参考:内閣府 「2040年を見据えた社会保障の将来見通し」)

消費税1%につき、1兆円の税収効果があると言われていますので、この増加分を消費税でなんとかしようとすると、2025年までに20%ぐらいにまで上げないと成り立たない計算になります。

しかも、そこまで消費税を上げれば景気がどん底にまで落ちるので、実際には25%ぐらいにしないといけなくなるかもしれません。

完全に無理ゲーですよね。

もし、あなたがこれから就活をしようと思っていたり、働いているのであれば、こんな話を聞くと「このまま就職して、働き続けて、いいことあるの?」と思ってしまいますよね。

わたしもサラリーマンだった頃は、そう思っていました。

2001年に入社して12年間、証券会社に勤めていましたが、その間にリーマンショックと3.11を経験して、「こんなクソみたいな世の中、さっさと潰れてくれねぇかなぁ。」と思っていました。

その後いろいろあって、このようなメディアを運営しているわけですが、最近のテクノロジーや金融マーケット、社会の動きなんかを追いかけていくうちに、「実は、このままいけば、日本の借金の問題も、クソみたいな世の中も、けっこう良い方向へ変わるんじゃないか?」と思えるようになりました。

理由は2つあります。

- 世界的にマイナス金利が進むことで、日本の借金の問題が解決する可能性が出てきた

- モノへの欲求から体験・サービスへと消費者の価値が変わることで、資本(投資資金)の行き場がなくなっていく。企業から個人へと価値を提供する主体がシフトする

の2点です。

つまり、今ある資本主義が終わり、別の形へと変わっていくような、そんな動きが見え始めているのです。

この記事では、この2つの点について、詳しく解説していきたいと思います。

これからの就職や転職・起業を考える上でのヒントになるはずです。

1、世界的にマイナス金利が進むことで、日本の借金の問題が解決する?

10月に消費税が10%になったわけですが、なぜ上がったのかというと、「医療費や年金などの社会保障の費用がどんどん増えて、国が作った借金を返せなくなったら破産するからだ。」と言われています。

「1人あたりの借金額が、約800万円にまで膨らんでしまった。」といった言われ方もします。このように言われると、何だか返さなければいけないような気になってきますよね。

ですが、その一方で、日本の個人金融資産は、これまでずっと増え続けています。現在1800兆円以上もあるのです。

先ほどの「1人あたりの借金が800万円に膨らんだ。」というたとえには続きがあって、「でも、1人あたりの資産も1500万円に膨らんだ。」とも言えるわけです。

ところで、そもそも、この1800兆円というお金は、どこから生まれたものなのでしょうか?

日銀はお金を印刷していますが、これまでにいくら印刷してきたかというと、2019年9月現在で約520兆円です。その全てが個人の財布に入ったとしても、1300兆円足りませんよね。

実は、日本に限らず、世界中のお金は、「誰かが銀行で借金をすると、お金が増える仕組み」によって増やすことができます。これは信用創造と呼ばれます。

つまり、

- 日銀がお金を刷る

- 銀行からお金を借りる(信用創造)

の2つの方法を使うことでお金の量が増えて、日本人の個人資産が1800兆円にまで増えてきたわけですね。

実際に日本の金融資産と日銀のお金を刷ってきた量(マネタリーベース)と、銀行の貸出残高の推移を見てみると、見事に同じような動きをしています。

2000年ぐらいまでは、銀行による信用創造によってお金が増えていき、その後は日銀のマネタリーベースの拡大によってお金が増えているのがわかりますね。

で、ここで重要なポイントなのですが、これまで日銀は、520兆円ものお金を刷ってきたわけですが、百円玉や1万円札で520兆円分刷って日本中でバラまいてきたわけではありません。

では、どうやって増やしてきたのかというと、国が発行してきた国債を買い取ることで、国が医療費や公共事業、年金といった形で国民にバラまいてきたのです。

つまり、

ということになっているわけです。

何が言いたいのかというと、「国が借金が膨らんで大変だ!」と言っているその借金の大部分は、国民の金融資産になっているということなんです。

そして、そのお金の大部分は、高齢者に集中しています。

この状況を家族でたとえると、

「祖父母はお金をたんまり持っているものの、家族全体では借金をたくさんしているので、共働きの両親がヒイヒイ働いている。それを見ている子供は、『俺も将来こんなことになるのか、、、』と絶望している。」

そんな状況と言えます。

「いやいや、だったら、その借金、じいさんばあさんのお金で返済すればいいじゃん!」

そう思いませんか?

しかし、現実には、そのじいさんばあさんは、あなたの祖父母でもないし、寿命もどんどん伸びているため、「いつ死ぬかわからないから、お金だけは貯めておこう」と返済するつもりはないでしょう。

フランスなどでは、富裕税と呼ばれる、お金持ちの資産に対して毎年一定の割合で差し引かれる税金があります。

このような制度を日本でも採用すれば、国の借金を相殺できるので、消費税を上げる必要も無くなります。

| 採用国(2013年現在) | 資産基準(基礎控除後) | 税率 |

| フランス | 80万ユーロ(約1億円)以上 | 0.5〜1.5% |

| ノルウェー | 120万ノルウェークローナ(約1300万円以上) | 0.85% |

| スイス | 州によって異なるが、400万円〜2000万円以上 | 0.009〜0.939%(州によって異なる) |

| アイスランド | 単身・夫婦で異なるが、約7000万円以上 | 1.5〜2% |

| スペイン | 0円以上 | 0.2〜2.5% |

もちろん、このような富裕税を導入すれば、お金持ちは海外へ資産を持って逃げて行く可能性は十分にあります。

最近はシンガポールへ移住するお金持ちが多いようですが、これは高い税金を嫌がっての移住のようですからね。

日本でも富裕税を導入すれば、このような動きが出てくる可能性は十分にあります。

しかし、それ以外にも方法があります。それがマイナス金利です。

マイナス金利政策とは、銀行が日銀に余分に預けているお金(超過準備と言います)に対して、マイナス金利という形でペナルティをかけるものです。

2019年8月現在で、約338兆円のお金を銀行は日銀に預けています。現在の超過準備に対してマイナス0.1%の金利を適用させていますので、1年間に3,380億円のお金を銀行は日銀に支払う必要があるわけです。

このようなルーツを日本やヨーロッパの各国で導入しているため、デンマーク3位の銀行、ユスケバンクの住宅ローンは、すでにマイナス0.5%となっています。

(参考:ブルームバーグ 「住宅ローンを借りると金利がもらえる国も」 2019.8.19)

そして、この動きはデンマークだけでなく、他の国にも広がりそうです。

中央銀行に預けている超過準備だけでなく、期間10年の国債の金利で見ても、マイナス金利になっているところが増えていますからね。

| 国名 | 国債金利(10年) |

| 日本 | -0.16% |

| ドイツ | -0.54% |

| フランス | -0.25% |

| オランダ | -0.4% |

| スイス | -0.76% |

(参考:tradingeconomics.com 2019.10.2調べ)

マイナス0.16%ということは、100万円で買った国債が、10年後に98.4万円で戻ってくるということです。

10年で1.6万円の損となるわけですから、銀行でもこれまでのように国債で運用することは難しくなっているわけですね。

「じゃあ、国債で運用したり、日銀にお金を預けすぎないで、企業に貸せばいいじゃないか?」

と思いますよね?

ところが困ったことに、日本では少子高齢化が進んでいるため、新規事業を行う人も減っていますし、大企業はお金をたくさん持っているため、お金を借りる会社がありません。

そのため、アベノミクス政策で株価や土地が上がって景気が良さそうに見えますが、銀行からの借り入れを増やしている業種は、不動産業と個人の住宅ローンで8割を占めているのです。

しかも、一昨年あたりから、かぼちゃの馬車やスルガ銀行問題、サブリース問題が社会問題となっており、相続税対策にアパートを建てる人がめっきり減ってしまいました。

つまり、借り手となる企業や個人がかなり減っているのです。そのため、銀行では今後ますますジリ貧となっていきそうで、これから5年間で6割以上の地銀・信金などが赤字に転落すると予想されています。

つまり、銀行が置かれている状況は、

- 日銀に預ければ、マイナス金利でペナルティ

- 国債などで運用してもマイナス金利で目減りする

- 企業や個人はお金を借りてくれない

という八方ふさがりの状況なんですね。

このように金融機関の経営環境は日に日に悪化しているため、2019年10月現在において、口座維持手数料の徴収を検討しているような記事を見かけます。

(参考:窮余の策迫られるか、銀行が口座手数料の導入検討も-追加緩和なら)

このマイナス金利がさらに広がっていけば、預金者にもマイナス金利を適用させることになるでしょう。

金融資産が多い人ほどマイナス金利によって目減りするお金の量が多くなるため、個人金融資産は減少していくことになりますが、最初の方で説明した通り、国民の金融資産は、

- 日銀がお金を刷る

- 銀行からお金を借りる(信用創造)

の2つの方法で膨らんできたものなので、「金融資産が減る=国の借金が減る」ことになります。

なので、現在のマイナス金利政策は、むしろどんどん進めていった方がいいと言えるでしょう。

ちなみに、「今まで増やしてきたお金が減らされるなんて、モラル的に間違っていないか?」と感じる人もいるかもしれませんが、大丈夫です。

ようするに、金利が高かったからお金が増えた人が損をするだけなのです。それが嫌ならば投資をして増やせばいいわけですから。

昔から「金は天下の回りもの」という言葉があるように、お金はただ貯めておくだけでは、誰の役にも立たないし、むしろ世の中のお金の量が減ることで苦しい思いをする人が増えるだけの、とても悪いことなのです。

今までは銀行が代わりにお金を貸せる企業を探してくれたので、銀行に預けるだけでも、預金者は社会の役に立ってこれました。

しかし、銀行がお金を貸す能力を失った今、ただ預けていることは犯罪級の害悪でしかないのです。

2、企業から個人へと価値を提供する主体がシフトする

そもそも、なぜマイナス金利になっているのかというと、お金を投資する先がなくなっているからです。

例えば、日本にはたくさんの空き家がありますよね。2018年現在で830万戸もの空き家があるそうです。少子高齢化も晩婚化も進んでいるため、家を建てようという人が減っているからです。

また、車もそうです。日本では年間に500万台近くの車が販売されていますが、車の登録台数は8300万台ぐらいでここ数年は変わっていません。つまり、新しく欲しい人は増えていなくて、ほとんどが買い替えだということなんです。

このように、人生の中での大きな買い物である家や車は、すでに日本中にあふれているわけです。

さらに最近だとスマホの進化がものすごいですよね。カメラの性能もデジカメを超えていますし、ゲームだって無料ですることができます。動画だって簡単に撮れるので、ビデオカメラもいりません。

「スマホが1台あれば、いらないんじゃね?」

と思われる家電製品を挙げてみると、これだけあります。

| カメラ | ビデオカメラ | ゲーム機 |

| ウォークマン | 電卓 | カーナビ |

| 時計 | DVDプレイヤー | 電子書籍リーダー |

| ラジオ | PC | ICレコーダー |

ちょっと思いつくだけでも、これだけありました。

もちろん、これらの家電の方が使い勝手や性能が優れているものもありますが、スマホで十分という人も多いでしょう。

その分だけ、これらの家電の売り上げが減っているわけです。

日本の企業の多くは、モノを作ったり、販売することで売り上げを立てていますから、これらのモノに対する欲求が減ってしまうと、会社が成り立たなくなるところがたくさん出てきます。

特にこの10月からは、消費税が10%に増税されましたし、さらにモノを買いたいという気分が減りますよね。

特に車なんかは、ほとんどが買い替えなわけですから、今までよりもうちょっと長く乗り続けようという人がさらに増えるはずです。

資本としてのお金は、これから行き場を失っていく

資本とは、「お金を生む仕組み」のことです。

これまでの資本主義の社会では、お金を持っている人・投資をする人が力を持っていました。

モノを作るには工場が必要ですし、技術者を雇って研究開発をすることで、素晴らしい新商品を作り、利益を得ることができたからです。

先立つものはお金だったわけです。

ところが、モノが十分豊かになってきたことで、投資をする先がなくなってしまいました。日本の大企業が持っている現預金は、2016年末で211兆円と過去最高額を更新しています。すでに大企業ではお金が有り余っているので、お金を借りる必要がないのです。

実は、2008年のリーマンショックも、世界中でお金が有り余っていたのに、まともな運用先がなかったために起こったものです。

返済能力のない人に住宅ローンを組ませて、そのローンを投資家に転売して儲けていたわけですからね。

結局は、世界中の金融機関が破綻し、世界経済が崩壊寸前のところまで行ったわけですが、その後も経営者と労働者、年金世代と現役世代の資産格差はどんどん開いています。

その結果、金余りがさらに進んでいるわけですが、リーマンショック前のような住宅バブルのような規模の大きなものではなく、一部のベンチャー企業向けのバブルが起こっているだけなので、投資先のないお金が有り余ってしまい、マイナス金利へと繋がっているわけです。

つまり、

- 大企業は十分にお金を持っているので、お金を借りる必要がない

- ベンチャー企業向けにしか投資先がないため、お金を貸せる相手が少ない

- その結果、膨大なお金が運用先に困ってしまい、日本・ヨーロッパなどの先進国を中心にマイナス金利が進んでいる

という状況になっているわけです。

お金を借りたい人・企業が少ないということは、それだけ豊かになっている反面、ビジネスがしにくい状況ということですから、消費税が増税になった日本では、今後さらに多くの企業倒産が予想されます。

日本の経済はもう終わり?いえいえ、個人の時代が来ます

このようにモノが売れなくなって、景気が悪くなってくるとすると、

「どんな会社に入ればいいんだろう?」

「このままサラリーマンをやっていて大丈夫なのか?」

と不安になりますよね。

おそらくですが、これからの日本では、企業の時代から個人の時代へと本格的にシフトしていくものと予想されます。

その理由は、3つあります。

- 個人が気軽に情報発信ができるようになった

- 組織のしがらみや、自社の利益優先のために言えないことが多い企業よりも、本音で語れる個人の方が消費者から信頼されやすくなっている

- 個人の価値観がどんどん多様化しているので、マスマーケティングが効かなくなっている

の3つです。

⒈個人が気軽に情報発信ができるようになった

代表的なのがユーチューバーですね。

全く無名で、実績のない個人でも気軽に始められますし、面白い動画が話題となれば、一気にチャンネル登録者数が増えて専業で食っていくことも可能な世界です。

小・中学生の憧れの職業の上位に来ていることも、何の不思議もないでしょう。

ユーチューバーに限らず、ブログで記事を投稿したり、ポッドキャストで音声をアップしたり、電子書籍を出版したりなど、こういった情報発信には、ほとんど費用がかかりません。

ラーメン屋などのリアル店舗で商売をしようとすると、お店の改装費や家賃・調理器具・食器などで数百〜1千万円単位のお金がかかりますが、このような情報発信であれば、スマホで動画を撮ったり、PCで記事を書くだけなので、それほどお金もかかりませんからね。

その結果、多くの人が参入しやすいため、一気にコンテンツ市場が拡大しています。

いろいろな動画や記事が投稿されるようになれば、それを見る人も増えますので、インターネットの利用時間はむしろ増加傾向にあり、稼ぎやすくなっていると言えます。

2.本音で語れる個人の方が、消費者から信頼されやすくなっている

あなたにとって、「この会社ならば、絶対に信頼できる。」と思えるような会社はありますか?

おそらく、多くの人は、「会社の経営者の発言は、信用できない。胡散臭い。」と思っているのではないでしょうか?

最近だと、

- 吉本興業の社長による闇営業についての記者会見

- 関西電力の役員が高浜町の助役から金品を受け取っていた事件

などがありましたが、都合の悪いことはハッキリと説明しないで、責任も取らない、と言った印象が強かったですよね。

これまで、こういった問題が起こっても、ほとぼりが冷めるまでジッと黙っていれば、いつの間にか忘れ去られてきました。

新聞やテレビは、企業からの広告で成り立っていますから、こういった会社の不祥事をあまり追求しにくかったからです。

また、このような事件について意見を言いながら生計を立てようと思うと、テレビやラジオでのコメンテーターや評論家になるしかありませんでした。そのため、本当の意味で、企業に都合の悪いことは言えませんでした。

ところが、ユーチューブでこういったことを堂々と言う人が出てきました。

代表的なのが、NHKから国民を守る党の立花さんですね。あの人がNHKや電通などの大企業が裏でどんなことをしてきたのかをユーチューブでバンバン話すことで、どんどん人気が上がっています。

彼はユーチューブで月に1,000万円以上も稼いでいます。そのため、企業に忖度をしてテレビに出る必要もありませんし、堂々とおかしいことはおかしいと主張して、視聴者の支持を集めています。

つまり、

「よくぞ言ってくれた!」

という人を今の日本人は求めているのです。なんと言っても「言いたいことも言えないこんな世の中」なわけですから。

その結果、視聴者の支持を集めて、生計を立て、自由に発言をする環境が整ってきているのです。

N国党の立花さんに限らず、本音を語ることで生計を立てられるユーチューバーが増えています。代表例が、商品のレビュー動画です。

企業が影響力のある個人に商品を提供したり、紹介料を払ったりして、動画やブログ、インスタグラムなどで紹介をしてもらう例が増えています。

お金や商品をもらうと、商品が悪くても「ダメな商品でした。」とは言えません。しかし、嘘をついてまで紹介をすれば、視聴者からの信頼を失います。

むしろ本音で商品をボロカスに言うところはキチンと言った方が、視聴者からは「よく言った!」と信頼を得ることができ、動画再生数も増えたりします。

その結果、わざわざ商品を無料でもらわなくても、ユーチューブからもらえる広告料で十分にペイすることができますし、視聴者からの長期的な信頼も得ることができるようになっているのです。

このように、企業に忖度するよりも、消費者の目線で本音を語れるのは、しがらみのない個人だけです。

そして、その個人を視聴者が支持することで、個人が経済的にも自由に生きることができるようになっているのです。

③個人の価値観が多様化して、企業のメッセージが届きにくくなっている

日本人の価値観が多様化しています。

アイドルが好きな人もいれば、K-POPが好きな人、ロックが好きな人、アニソンが好きな人、さらにその中でもあるグループは好きだけど、このグループは嫌いなどなど。

個人の趣味・嗜好は、かなり多様化しています。身近で同じ趣味の人に出会うなんて、かなり奇跡的ではないでしょうか?

つまり、人によって、ストライクゾーンが全然違うわけです。そのため、テレビCMを流してもさっぱり売れないといったことが起こっています。

むしろ、ネット広告の方が、ターゲットを絞ることができるため、効果的な広告を打てるということで、この分野の企業の売り上げはどんどん伸びている状況です。

しかし、ネット広告は、詐欺的な商品(効き目のない化粧品やサプリなど)でも広告を出せるため、社会問題となっており、今後はより一層規制が厳しくなってきます。

そうなると、これからは「誰がその商品をオススメしているのか?」がとても重要になってきます。具体的には、「自分と同じような価値観を持っていて、信頼できる人」の紹介する商品なら、安心して買えるようになるでしょう。

つまり、

- 個人の価値観が多様化していて、企業のメッセージが刺さらない

- 「自分と同じような価値観を持っていて、信頼できる人」の紹介する商品を買うようになる

- 多様化する価値観の数だけ、活躍できる個人が増える

というわけです。

「1つの広告で100万人が買うような形」ではなく、「1,000人のそれぞれ違う価値観の人たちが、それぞれの視聴者にその商品を紹介することで、100コずつ売れるような形」になっていくでしょう。

役に立たない上司の高い人件費を負担しながら、厳しいノルマを課せられる企業は潰れ、自分の生活費だけで身軽に動ける個人ほど、自由に生きられる社会へと変わっていくのではないでしょうか?

まとめ

というわけで、この記事のまとめです。

- 現在のお金が増える仕組みは、企業や個人・国が借金をした分だけ、お金が増えるようになっている。国を1つの家族で例えると「家族全体で借金をしたものの、そのお金の持ち主は祖父母で、両親がヒイヒイ言いながら返済していて、子供がそれを見て絶望している」という状況で、とても不自然。

- 現在のマイナス金利は、上の例で説明すると「祖父母のお金で家族全体の借金を返済している」という状況なので、このまま進むと国の借金の問題も解消していく可能性がある。これまでの「お金を持っている人は偉い人」という資本主義的な価値観が崩れていく過程にある。

- マイナス金利の状況では、維持をするのにお金がかかる企業よりも、身軽な個人の方が有利になる。現在はユーチューブやブログなどで簡単に情報発信ができて、企業以上の影響力を持つことができるようになっているので、個人で稼ぐ人は今後も増え続けるだろう。

と言えます。

これからの就職・転職を考える上での参考になれば幸いです。

コメント