(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

この記事では、

- なぜ、日本の借金は増えているのか?

- お金はどうやって増えるのか?

- 日本が破綻すると言うことは、具体的にどう言うことなのか?

について解説していきます。

わたしは2001年に証券会社に入社をして、それから5年間営業をしていたのですが、その時に販売していた商品の多くが、海外の債券や債券を組み込んだ投資信託でした。

債券とは、定期預金のようなもので、利率が決まっていて、満期が来たらお金が戻ってくる金融商品のことです。

当時から日本の金利はほとんどつかなかったので、為替リスクと引き換えに、年4〜5%の金利がつく商品は比較的人気があったんですね。

で、その時に使っていたセールストークとして、お客さんに納得してもらいやすかったのが、

- 為替リスクはあるけれども、金利が高い

- 日本の借金がどんどん増えているから、財政破綻した時に備えて、海外の資産に避難させましょう

の2点だったんです。

現在の日本国債の発行残高は、約900兆円ほどとなっていますが、2003年ぐらいの当時でも、すでに450兆円ぐらいまで来ていて、どんどん増えている状況でした。

また、2002年には、海外の格付け会社が、日本の国債の格付けを引き下げて、当時大きな話題となりました。それに対して財務省では、「日本の国債はそんなにひどくない!」と反論をしていたほどです。

つまり、「日本の財政破綻が、、、」みたいな話は、すでに15年以上前から騒がれていましたし、普通に証券マンのセールストークとしても使われていたんですね。

ちなみに当時のわたしは、すぐに日本が破綻するとは思っていませんでしたが、「10年後ぐらいには、もしかしたら、、、」とは思っていました。

ところが、それから15年以上経って、国の借金も当時から2倍に増えた現在でも、同じように「このままではやばい!」といつ起こるのかわからない国の破綻について騒がれています。

実際のところ、本当に日本の財政はやばいのでしょうか?

この記事では、このような疑問を明らかにしていきたいと思います。

1、そもそも、なぜ日本の借金は増えているのか?

先ほどの財務省の国債のグラフを見てもらうとお分かりのように、日本の国債の残高は年々増加傾向にあります。

では、なぜ毎年のように国債の残高が増えているのかというと、それは、国が集めている税金(歳入)よりも、国が使っているお金(歳出)の方が多いからです。

例えるならば、「年収が500万円の家庭で、毎年700万円の生活費かかっているため、毎年200万円ずつ借金が増えている」、そんな状況です。

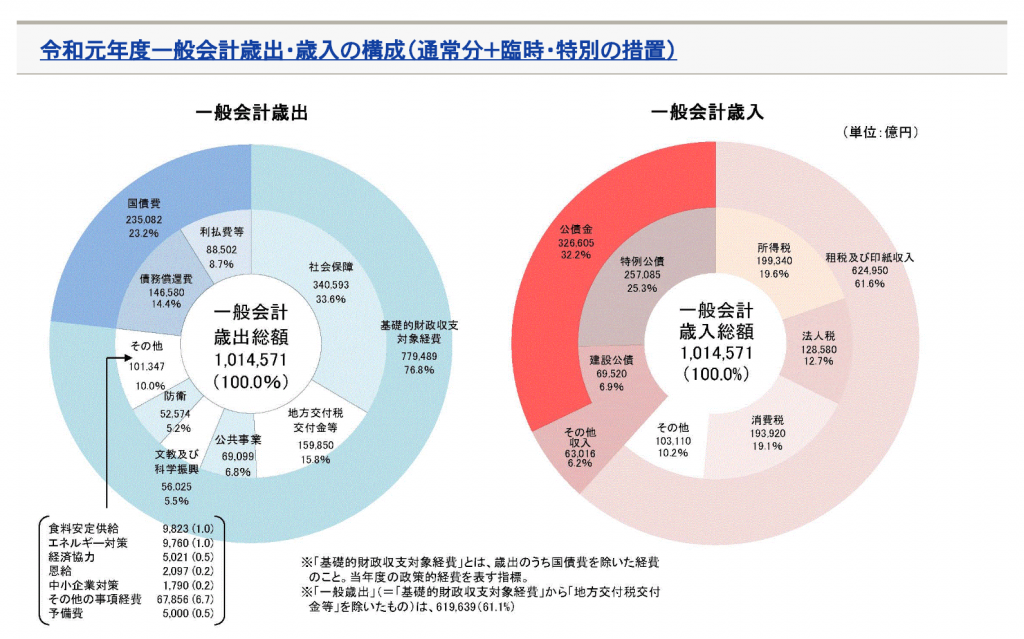

上のグラフは、国の一般会計の内訳です。

令和元年度の1年間に使う予算は、社会保障費(年金や健康保険など)や公共事業、地方交付税交付金、国債の金利・元本の返済などで101兆円必要とのことです。

それに対して、国は主に税金で支払いをするわけですが、所得税・法人税・消費税などの税金だけでは足りず、約32.7兆円のお金を国債を発行することで補っています。

つまり、101兆円のうち、32.7兆円が他の誰かから借りている借金なわけですね。

なので、この借金がどんどん増えていくことで、「いずれ返せなくなるのでは?」「貸してくれと頼んでも借りれなくなるのでは?」と不安が広がっているわけです。

誰が国債を買っているのか?

では、誰がこの国債を買っている(借金を引き受けている)のでしょうか?

2019年6月末現在の、日本の国債の保有者の内訳はこのようになっています。

ご覧のように、日本銀行が1番多く、ついで生損保・銀行等の金融機関・海外と続きます。

その中でも主に買っているのは、日銀と海外の投資家です。

海外の投資家は、分散投資の一環で、日本の国債への投資比率が増えているようです。

日本ではあまり景気が良くありませんが、中国や東南アジアなどの新興国ではお金持ちも増えていますので、その運用先として、日本の国債も一部組み込まれているのでしょう。

「日銀が国債を買う」とは、どういうことなのか?

ですが、ちょっとわかりにくいのが、日銀が国債を買うと言うことだと思います。

例えば、私たちが国債を買う場合には、親から相続したり、給料を貯めたりしたお金で買うことになります。

ところが、日銀が買う場合には、新しくお金を印刷して買うことになります。

1万円札を1枚印刷するのに原価が20円ほどかかるそうですが、ほとんどタダでお金を新しく作ることができるわけです。

その日銀が、現在「異次元緩和」と言って、タダで新しくお金を作って、そのお金でバンバン国債を買っているのです。

その額は、2019年3月末現在で、すでに486兆円にまで膨れ上がっています。

原価がほぼゼロで日本の借金をこれだけ買っているわけですから、普通に考えればインチキに思いますよね?

もし、日本だけがこんなことをしているのであれば、円の価値が大幅に下がって(円安になる)、1ドル300円といった状況になったかもしれません。

ところが、ヨーロッパやアメリカでも同じように、中央銀行がお金を刷って自国の国債を買っているため、何事もなく平穏な日々が続いているのが現状です。

2、そもそも、お金はどうやって増えるのか?

そもそもお金とは、どのようにして増えるのでしょうか?

例えば、日本の個人の金融資産は、1980年の372兆円からずっと増え続けていて、2019年3月末の時点で1,855兆円まで膨れ上がっています。

ですが、この増えた分のお金は、一体どこから生まれているのでしょうか?

結論を先に言うと、お金は企業や個人の借金によって、新しく生まれてきたものなんです。

つまり、「お金=誰かの借金」なのです。

これは、信用創造と呼ばれる、銀行だけが使える錬金術によって増やすことができます。

信用創造とは、銀行は集めた預金を元手に貸出しを行っているのではなく、銀行が貸出しの際、借り手の預金口座に貸出金相当額を入金記帳することで、銀行保有のベースマネーといった原資を事前に必要とせずに、何もないところから新たに預金通貨を生み出すことである。

ちょっとわかりにくいと思うので、具体例を挙げて解説します。

例えば、A会社が、新しく工場を建てたいとして、B銀行に融資を申し込みます。

B銀行は、A会社の業績や資産などを審査して、1億円の融資をしたとしましょう。

この時、銀行は、A会社の預金通帳に1億円振り込んで、同時に1億円の借金と記帳するだけです。

やっていることは、たったコレだけなんです。

預金者のお金をA会社に又貸しするわけではないんですね。

A会社は1億円のお金を借りて、そのお金で工場を建てたり、工場に入れる機械を買ったり、従業員を雇って給料を払います。

そうやって作った商品を売ることで、売上を上げているわけです。

このことからわかることは、

- まず、お金を借りたA会社は、まずそのお金を建設会社や機械を販売している会社、従業員などにお金を先に払う

- その後に、商品の販売を通じてそれ以上のお金を売り上げとして回収する

というお金の流れです。

このようにして、多くの企業が銀行からお金を借りることで、社会にお金がばらまかれ、巡り巡って従業員の給料として入ってきたお金を貯めた結果、個人の金融資産がどんどん増えてきたわけですね。

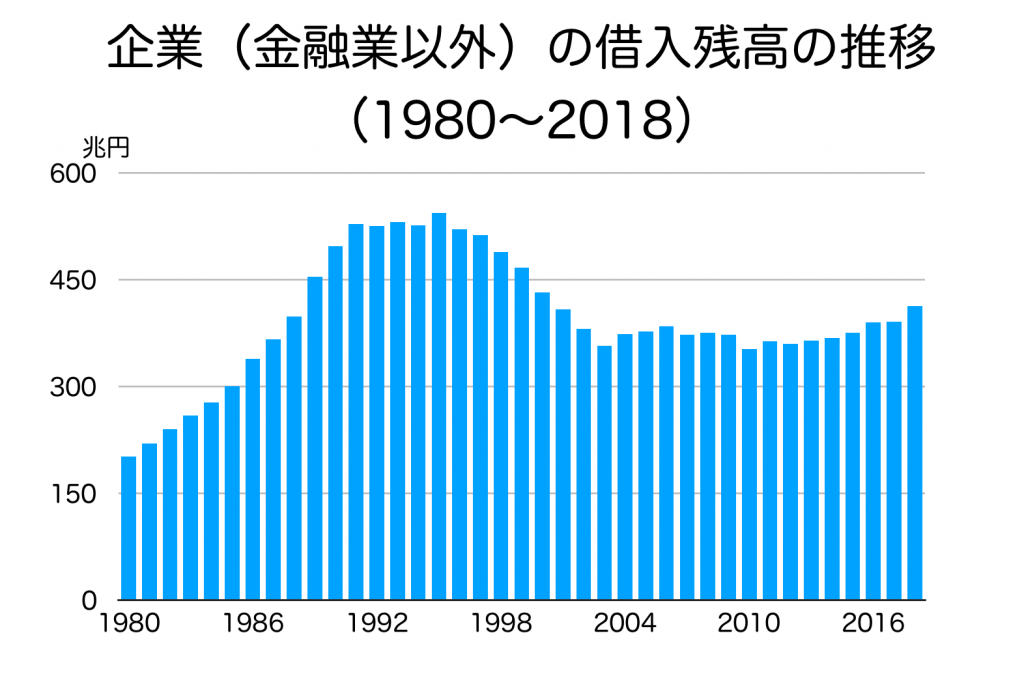

実際に、企業が銀行からお金を借りている残高を見てみましょう。

ご覧のように、1989年の土地バブルにかけて、企業の借入残高は大きく上昇しています。1980年から90年ごろにかけての個人の金融資産も、同様に大きく上昇しています。

しかしその後、1997年に山一證券、長銀、日債銀などの金融機関が破綻した辺りから、大きく減少をして、その後はほぼ横ばいとなっている状況です。

そう考えると、企業の借金が減っているのですから、個人が持っている金融資産も減っていそうなものですが、そうはなっていませんよね。

「誰かの借金=お金」は間違いなのでしょうか?

実は、そうではないのです。

企業が借金を減らす代わりに、日銀が新しくお金を生み出す役を演じるようになったのです。

先ほど挙げた、日銀の国債残高をもう1度見てもらうと、2001年ごろから残高が大きく増えていますよね。

すでにこの頃から、日銀は国が発行した国債を買い取っていたのです。

日銀が国債を買う時には、新しくお金を刷って買いますから、その時に世の中に出回るお金が増えると言うことになります。

そして、そのお金が公共事業や医療費、公務員の人件費として支払われ、巡り巡って個人の預貯金へと行き着いて、結果的に個人の金融資産が増えてきたと言えるのです。

なので、「国の借金が1,000兆円を超えて大変なことになってます!」と財務省あたりが不安を煽って、消費税が10%に増税になりましたが、そもそも、国の借金が増えた分だけ、個人の資産が増えているのです。

例えるならば、あなたが1,000万円を銀行から借りたとして、そのお金を銀行に預けたままの状態のようなものです。

借金が1,000万円あっても、預金も1,000万円あれば、問題ないと思いますよね?

国の借金を国民が返済するのはおかしい?

このような話をすると、「国の借金を国民のお金で返済するなんてケシカラン!」という人がいます。

確かに、国が借金を返済するために、「一生懸命働いて稼いできた私たちのお金」を取り上げようとするのであれば、とても乱暴に思います。本当にそんなことが起こったら、暴動が起こってもおかしくないでしょう。

感情的には理解できます。

しかし、企業や国が新しく借金をすることで、日本全体の金融資産が増え続けてきたのは事実です。

なので、もし国の借金がやばいというのであれば、あとはこれだけ積み上がったお金と借金をどうやって相殺するかの問題となっていきます。

おそらく、相続税の強化、富裕層への資産課税、マイナス金利政策などを組み合わせて、徐々に相殺していくことになるでしょう。

ところが、消費税が上がった一方で、法人税は下げています。もし、日本の財政がそんなにやばいのであれば、こんなことはしないはずです。

では、なぜ財務省は、「日本の借金がやばい!消費税を上げないとやばいです!」と国民を煽るのでしょうか?

その理由は、過去の国が破綻したケースを調べてみると、見えてきます。

3、どうなったら、破綻するのか?

日本の国債が破綻する、つまり「元本や利息を払えなくなる」ということは、国のお金が足りなくなるということです。

しかし、国の予算を見ると、すでに収入よりも出費の方が多い状況で、新しく国債を発行して不足分を賄っている状況です。

ということは、お金が足りなくて払えなくなるのではなく、新しく国債を発行しても、買い手がいないという状況になれば、破綻してしまうと言えるでしょう。

ところが、現在の日本の国債の状況を見ると、日本銀行が4割以上も買っていますし、さらに買い増そうとしている状況です。

なので、たとえ、海外の投資家が買ってくれなくなったとしても、日本銀行が買い取ってしまうでしょうから、「買い手がいなくなることでの破綻」もなさそうです。

実際のところ、この20年ぐらいでいくつかの国が破綻していますが、全てのケースで海外(外貨建て)の借金を返せなくて破綻しています。

| 国名 | 時期 | 理由 |

| ロシア | 1998年 | 対外債務の債務不履行 |

| アルゼンチン | 2001年 | 外貨建て国債の債務不履行 |

| エクアドル | 2008年 | 外貨建て国債の債務不履行 |

| アルゼンチン | 2014年 | 外貨建て国債の債務不履行 |

| ギリシャ | 2015年 | IMFに対する債務不履行 |

自国の通貨での借金であれば、中央銀行がお金を刷ればいいだけなので、返済に困ることがありません。

しかし、たとえばドル建ての借金であれば、中央銀行がお金をたくさん刷っても、その分だけ為替が安くなるので、必要な分だけドルと交換して返済することができません。

そんなことができたら、いつでも海外から原油や車が買い放題になってしまいますからね。

そのため、外貨建ての債務での破綻については、過去に何度も起こっているわけです。

では、日本はどうかというと、日本の国債は、全て円建てで発行されているので、外貨が調達できなくて破綻するということはありません。

それは、財務省がハッキリと明言しています。

(1)日・米など先進国の自国通貨建て国債のデフォルトは考えられない。

海外の投資家が保有比率を増やしていると言っても、日本円建ての国債を買っているわけですから、もし、外国人投資家が逃げた場合には、日銀がお金を刷って買ってしまえば問題ない(今やっていることを続けるだけ)ようになっているのです。

ハイパーインフレの可能性は?

国が破綻するという意味で考えると、ハイパーインフレの可能性も考えられます。

ハイパーインフレとは、円の価値が大きく下がってしまうことです。これまではリンゴが1個100円で買えたのに、1万円出さないと買えないような状況ですね。

日本を含めて、過去のハイパーインフレの事例を見ると、

- 第1次大戦後のドイツやハンガリー・ロシアなど

- 敗戦後の日本

- ソ連崩壊後のロシア

- 2000年代以降のジンバブエ

- 2015年以降のベネズエラ

などが挙げられます。

これらの国に共通するのは、国の経済が破綻してしまった点です。

例えば、敗戦後の日本で考えてみると、当時の日本は、多くの人が亡くなり働き手も減って、工場も壊されてしまったため、食料やモノが不足している状況でした。

仮にあなたが100万円持っていたとしても、買えるものがほとんどなければ、その100万円はただの紙切れになってしまいます。

結果、高くてもいいから、食料やモノが欲しいという人が増えて、それまで100円で買えていたリンゴが100万円出さないと買えないような状況になったわけです。

また、最近のベネズエラの例で見ると、それまでは原油の輸出で外貨を稼いで、モノを輸入しているような国でした。

それが、原油の生産設備が古くなって、生産量が落ち込んでからは、原油を輸出して外貨を稼ぐことができなくなったため、海外から食料や工業製品を買うことができなくなってしまったのです。

その結果、モノ不足に陥り、お金の価値が下がってしまい、100円で買えていたリンゴが1万円出さないと買えないような状況になってしまったんですね。

このような事例から、日本に当てはめてみると、

「外貨を稼ぐことができなくなった時にモノを輸入できなくなって、モノ不足に陥り、通貨の価値が下落(円安になる)する」

というシナリオがあり得ると言えます。

円安になると、製造業が輸出で大きく儲かる

ところが、日本の製造業は、特に自動車・電子部品・素材関係の業種では、海外でも売り上げが大きく、競争力があります。

日銀がお金をどんどん刷ってしまうと、円の価値が下がるというイメージから、円安に進みそうなものです。

ところが、円安が進みすぎると、今度は逆に日本の製造業の価格競争力が強くなって、海外メーカーに価格勝負で勝ってしまいます。

つまり、日本の産業は、他の国に比べて、かなり稼ぐ力が強いのです。

その証拠に、1996年からの経常収支(商品やサービスを海外で売った儲け)と金融収支(海外での子会社からの利益や、投資による利益)の累計を調べてみたところ、この22年間で約700兆円ものお金が、日本に流れ込んでいることがわかりました。

日本では失われた20年などと言われていますが、企業は海外でものすごく儲かっているんですね。

そのため、日銀がお金をどんどん刷って、仮に1ドル=150円というように、円安(通貨安)がもっと進んだとすると、海外からの利益がもっと増えることになります。

また、アメリカやEUでも、同じように量的緩和政策を行なっているので、通貨安合戦をしているような状況です。そのため、

「日本銀行がどんどんお金を刷っているから、円の価値が暴落してしまう。」

という状況は、当分の間なさそうです。

日本の国債が破綻するとしたら、それはいつか?

過去の海外での財政破綻の例を見ても、「外貨建ての借金の返済ができなかった」というケースでしか、破綻はありません。

そもそも、日本では、外貨建ての借金をする必要はありません。

というのも、自動車や電子部品などの企業が海外で稼いで外貨を持ってきてくれるからです。そのため、日本にはほとんどない原油や天然ガスを輸入するための外貨が不足することがないのです。

逆を言えば、日本が外貨を稼げなくなった時には、破綻する可能性が高くなると言えます。

具体的には、

- 日本の企業が国際競争に負けて、外貨を稼げなくなった時

- 日本の企業が海外へ移転して、外貨を日本に持ってくる必要がなくなった時

の2点です。

ⅰ.日本企業が外貨を稼げなくなった時

今活躍している自動車メーカーや、電子部品などの製造業が海外企業との競争で負けるようになった時(外貨を稼げなくなった時)、原油や天然ガスなどのエネルギーの輸入が難しくなって、外貨建ての借金をする必要が出てくるかもしれません。

でも、そんなことがあるのでしょうか?

今年2019年5月に、トヨタ自動車の社長が「もう終身雇用を続けることは無理」という内容の発言をしました。

(参考:2019年5月 日経ビジネス 「終身雇用難しい」トヨタ社長発言でパンドラの箱開くか)

自動運転技術がこれから普及していけば、無人タクシーが町中を走り回るようになります。

タクシー代の7割が人件費ということですので、人件費が必要なくなれば、地下鉄や電車の運賃レベルの費用で、タクシーを利用することができるようになります。

そうすると、通勤や休日のためだけに車検や駐車料金・自動車保険などの高い維持費を払う必要もなくなるため、現在8,300万台も国内にある自動車の大半がいらなくなります。

国内では毎年500万台ほどの自動車が販売されていますが、これから10〜20年で、このような商売が成り立たなくなって来るでしょう。

もちろん海外でもこのような動きが進むでしょうから、自動車メーカーが海外で稼ぐ余地も減ってきますので、外貨を調達してくれる企業が減っていくことになります。

また、自動車に限らず、あらゆるものがシェアされる社会へと変わってきつつあります。

私の身の回りのもので考えてみても思うのですが、カメラ・電卓・ゲーム・PC・ラジオ・テレビなどの家電製品は、スマホ1台でほとんど足りるようになってしまいました。

しかも、iPhoneなどのスマホも、最近ではかなり性能が上がっているので、これ以上の性能を求めなくても、4、5年は十分に使えそうです。

そうすると、たくさんのモノを作ったりする必要がなくなるので、やっていけなくなる製造業は今後増えていくことになるでしょう。

ⅱ.日本企業の本社が、海外に移転した時

例えば、トヨタ自動車がアメリカに本社を移してしまうと、利益はアメリカに残ることになります。そうすると、トヨタから税金をもらうことができなくなります。

日本は経常収支・金融収支などの、企業が海外から稼いでくる利益が多いからこそ、原油や天然ガスなどの資源を輸入することができているわけですから、そのような企業が減ってしまうと、外貨でお金を借りなければいけなくなります。

そうして借りた外貨を返せなくなった国が、これまで破綻しているわけですから、海外で稼いでくれる企業を優遇しなければいけません。

今年の10月に消費税が10%に上がりましたが、財務省や政府が言っていた理由は、「このままでは国の借金が増えすぎて、財政破綻してしまいます!」と言うものでした。

なのに、その一方で法人税の引き下げをしているのは、税金が高すぎると言う理由で、日本企業の本社部門が海外に移転してしまうのを防ぐためと言えます。

新型コロナの影響は?

しかし、新型コロナの感染拡大によって、世界中の経済がストップしてしまいました。

日本でも外国人観光客を相手にしてきたホテル業や飲食業、観光業では閑古鳥が泣いていますし、アパレルから自動車まで、製造業でも大きく売り上げが下がっています。

これまでのような生活スタイルを続けると、感染の拡大につながってしまうため、仕事はリモートワーク が推奨され、学校でもオンライン授業へとシフトが進んでいます。

また、多くの産業で失業者が増え、給料が下がっていきます。

その結果、本当に必要なものにしかお金を使わない、という消費スタイルへと変わっていきます。そうなれば、自動車やスマホなど、高額な商品の購入は後回しにされて、無料で楽しめるネットサービスと、最低限の衣食住にお金をかけるだけの生活へとシフトしていく人が、世界中で増えていくでしょう。

つまり、これまで海外で稼いでこれた自動車や、電子部品などの産業がこれから稼げなくなる可能性が高いのです。

新型コロナのワクチンは、1年半以上かかると言われていますので、この状況が続けば、日本企業の外貨を稼ぐ力が急速に落ちてきます。

日本の借金がどんどん増えることで、円安が進むと言われてきましたが、この20年ほどはちっとも円安にならなかったのは、日本企業が外貨を稼いでこれたからです。

ですが、日本企業のモノが必要とされなくなるのであれば、今後こそ円安→インフレ(物価高)へと繋がるかもしれません。

少子高齢化は、財政破綻に影響しないのか?

最後に、少子高齢化による破綻の可能性についても考えてみます。

今年の新生児は、初の90万人割れで、この傾向はもっと進んでいくと言われています。若い人が減っていけば、消費も減りますし、働き手も減っていくので、税収は減っていきます。

(参考:日経新聞 2019年10月「出生数90万人割れへ 19年、推計より2年早く」)

その一方で、2025年問題が話題になることも増えました。

2025年には、団塊の世代が後期高齢者の75歳に突入するということで、この頃から医療費や介護費用がどんどん跳ね上がっていくと言われています。

そう考えると、この少子高齢化によって財政破綻が起こりそうな気もしますが、実際のところはどうなのでしょうか?

確かに、現在の税収よりも支出の多い状況は、これからもっとひどくなるでしょう。

現在でも毎年32.7兆円のお金が足りず、新しく国債を発行して、日銀が買い取っている状況ですが、それが毎年40〜50兆円の国債を発行して、日銀が買い取る状況へと進んでいくはずです。

「これ以上は買い取れません!」と日銀が白旗を上げれば、国債価格は暴落して、ほとんどの銀行は潰れますし、現在1,800兆円以上ある金融資産のほとんどが吹き飛ぶでしょう。

日銀が白旗を上げてトクをする人は誰もいませんし、ずっと買い続けることは可能なので、このまま買い進むことになるでしょう。

財政を救う?超ウルトラCのマイナス金利政策

では、現在の国の借金が膨れあがる一方で、国民のお金も増え続けるいびつな状況は、これからも続くのでしょうか?

おそらく、この状況を解消するのが、マイナス金利政策です。

マイナス金利ということは、銀行にお金を預ければ預けるほど、お金が減っていく状況のことを指します。

実際、デンマーク第2位の銀行「ユスケ・バンク」では、残高が75万クローネ(約1,200万円)以上の残高の預金に対して、年率マイナス0.75%の金利を適用しています。

(参考:2019.9.20 ブルームバーグ「デンマーク2位の銀行、預金のマイナス金利深堀り 対象も拡大」)

また、トヨタ自動車も期間3年で金利0%の社債(企業が発行する定期預金のようなもの)を子会社を通じて発行しました。

金利がゼロなのに、買い手がつくということは、これから日本でもマイナス金利が進むと考える投資家がいるということです。

(参考:2019.10.11 日経新聞「トヨタ系が利回り0%の社債発行 国内初、200億円」)

この状況がもっと進めば、日本の借金は徐々に減っていくことになります。

マイナス金利ということは、「国が100兆円の借金をしても、90兆円の返済で完済できる」ような状況になるということですからね。

そもそも、お金は社会の中で使われてなんぼの存在です。

原価20円で1万円札が印刷できるのに、それが1万円の価値があると思われているのは、「みんながそれを使っているから」でしかありませんからね。

ところが、日本の個人金融資産は1800兆円以上あるのに、日本のGDPは550兆円ぐらいしかありません。

実際の経済活動(GDP)に比べて、資産の方が大きすぎるのです。つまり、使われていないお金が大量にある、お金が余っている状態なのです。

これから少子高齢化はさらに進みますので、日本の経済活動はさらに縮小します。そのため、お金が余っている状態はさらに進みますから、マイナス金利もさらに進むでしょう。

ということは、お金をたくさん持っている富裕層の預金が、マイナス金利を通じて、借金の返済に充てられるということです。

つまり、貯めた資産で暮らすことが難しくなり、投資や労働など、お金か自分の体を働かせ続けなければ、生きていけない世の中になると言えます。

「人生100年」「1億総活躍社会」といった言葉が使われるようになりましたが、これからの経済状況を考えると、このような流れは避けられないと言えるでしょう。

まとめ

というわけで、まとめると、以下のようになります。

- 過去に破綻した国の特徴を調べてみると、全てのケースにおいて、「外貨を稼げなくなった時」に破綻している

- 日本は経常収支・金融収支という海外で稼いだお金がどんどん溜まっているので、外貨に困っていない。そのため、外貨建てで借金をする必要がないので、破綻する理由は今のところない

- ただし、自動運転技術の進歩や、シェアエコノミーが進むと、これまで日本企業の強みだった製造業で外貨を稼ぐことが難しくなる時期が来る可能性がある。その時までに省エネルギーの社会へと移行していないと、原油や天然ガスなどの輸入が難しくなって、「外貨での借金の増加→破綻」という可能性が出てくるだろう

- 国の借金は、現在のマイナス金利がさらに進むことで徐々に解消されていく可能性がある。それと同時に、投資か労働によって稼ぎ続けなければ生きていけない世の中が進む

と言えるでしょう。

コメント